广发宏观解读OPEC+超预期原油减产:对欧美通胀及通胀预期将产生负面影响

广发证券首席经济学家 郭磊

第一,4月2日,OPEC+成员国宣布将从5月起减产石油产量超过100万桶/天,此前市场预期OPEC+可能会维持原油产能,减产超出市场预期原油影响。此次自愿减产是在2022年10月OPEC和非OPEC部长级会议减产框架下的补充。当时OPEC+成员国就已宣布减产200万桶/天,加上此次减产,OPEC+减产规模约达全球石油产量的3.5%。

第二,OPEC+是一个价格卡特尔,历史上曾多次推动减产来达到提振油价的目的原油影响。从本次减产的宏观背景来看,一则2022年下半年起原油价格连续下调,布油月均值较去年中已下行32%。欧美金融市场波动下原油价格进一步破位,高利率下需求放缓的担忧延续,OPEC+需要提前应对,所以多国都强调此次属于“预防措施”;二则从OPEC+的利益角度来说,在美国原油产量恢复缓慢、美国战略原油储备处1984年以来的历史最低位、俄罗斯供给减少加剧全球供应不足的背景下,目前似乎是一个主动出击、维护价格的机遇期。

第三,超预期原油减产对后续欧美通胀及通胀预期将产生负面影响原油影响。鲍威尔在2022年3月参议院银行委员会听证会时曾表示,原油价格每涨10美元/桶,就可能提振通胀0.2个百分点。低失业率背景下,美国通胀下行速度较为缓慢,韧性特征明显;若原油价格持续走高至一定水位,将提升二次通胀预期以及通胀“脱锚”风险,从历史经验看,通胀预期脱锚会引发工资通胀螺旋;届时美联储将被动上修加息幅度,这一则引发海外流动性收缩;二则也导致全球金融市场的脆弱性进一步上升。所以客观来说,OPEC+原油减产这一线索增加了宏观面的不确定性。

第四,不过对美国通胀来说,其他影响因素也在变化过程中原油影响。一则劳动力市场紧张程度已经开始松动,薪资增速也在缓慢下行;二则全国房屋价格指数和租金价格也在回落轨道。只要原油上行斜率没有过度,美国通胀的逐步放缓仍是一个中性假设。

第五,美联储的决策是在通胀目标和宏观审慎目标之间寻求一个折中原油影响。一方面,通胀下行的过程缓慢,原油市场波动又加大了不确定性;另一方面,美国中小银行虽已度过流动性风险最紧张的时刻,但储蓄转移仍在继续,这将导致银行负债端成本持续走高,压缩银行盈利空间。银行提高贷款利率、收紧贷款标准、收缩贷款供给实质上又会形成流动性风险对宏观经济的负面传导。预计折中的结果是5月之后停止加息,年内维持高利率;同时适度提升其通胀容忍度。我们维持未来可能还会有1次加息、美联储年内不会降息的判断。就目前来看,原油上行风险还未变成现实压力,暂时不需要进一步上修对加息幅度的理解。美国加息周期末端和全球流动性谷底的大框架也暂时未发生变化。

第六,从实际的市场反应来看,消息公布后,ICE布伦特原油期货和WTI原油期货价格上涨6.2%至84.8美元/桶和80.4美元/桶;10年期美债收益率小幅上行5bp;美元指数升0.1%;纳斯达克期货跌0.6%,S&;;P500期货跌0.2%,DIJA期货涨0.1%原油影响。简单理解就是,原油价格确实得到了提振,“通胀预期上升-利率影响-长久期资产调整”的逻辑影响也存在,但暂时尚不显著。油价是工业价格之母,原油供给收缩的另一影响是,它也提升了底部徘徊的中国PPI见底的概率。

正文

4月2日,OPEC+成员国宣布将从5月起减产石油产量超过100万桶/天,此前市场预期OPEC+可能会维持原油产能,减产超出市场预期原油影响。此次自愿减产是在2022年10月OPEC和非OPEC部长级会议减产框架下的补充。当时OPEC+成员国就已宣布减产200万桶/天,加上此次减产,OPEC+减产规模约达全球石油产量的3.5%。<;?XML:NAMESPACE PREFIX = "O" />;<?XML:NAMESPACE PREFIX = "O" />

展开全文

4月2日,OPEC+成员国宣布自5月起每日减产石油产量超过100万桶/天,其中,沙特和俄罗斯减产50万桶/天,伊拉克削减21.1万桶/日,科威特减产12.8万桶/日,阿联酋、阿萨克斯但阿尔及利亚、阿曼各减产14.4万桶/日、7.8万桶/日、4.8万桶/日、4万桶/日原油影响。消息公布后,ICE布伦特原油期货和WTI原油期货价格上涨6.2%至84.8美元/桶和80.4美元/桶;美元指数升0.1%;纳斯达克期货跌0.6%,S&;;P500期货跌0.2%,DIJA期货涨0.1%。自年初以来,ICE布伦特原油价格在70-90美元/桶之间徘徊。

OPEC+是一个价格卡特尔,历史上曾多次推动减产来达到提振油价的目的原油影响。从本次减产的宏观背景来看,一则2022年下半年起原油价格连续下调,布油月均值较去年中已下行32%。欧美金融市场波动下原油价格进一步破位,高利率下需求放缓的担忧延续,OPEC+需要提前应对,所以多国都强调此次属于“预防措施”;二则从OPEC+的利益角度来说,在美国原油产量恢复缓慢、美国战略原油储备处1984年以来的历史最低位、俄罗斯供给减少加剧全球供应不足的背景下,目前似乎是一个主动出击、维护价格的机遇期。

OPEC成员国分别在1998年、2008年、2016年和2020年以及2022年有过超预期减产计划,并且因减产计划幅度较大,导致原油价格出现一定程度的反弹原油影响。

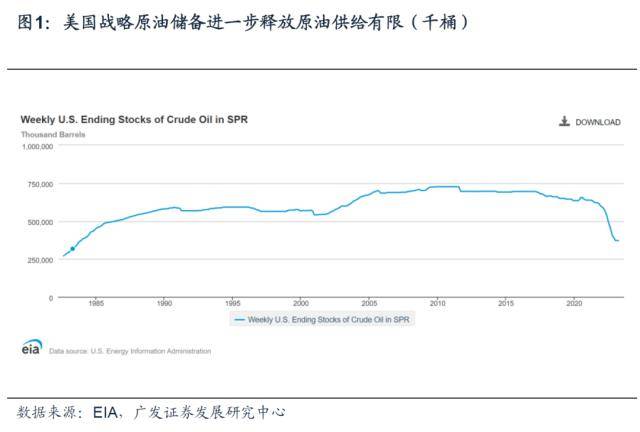

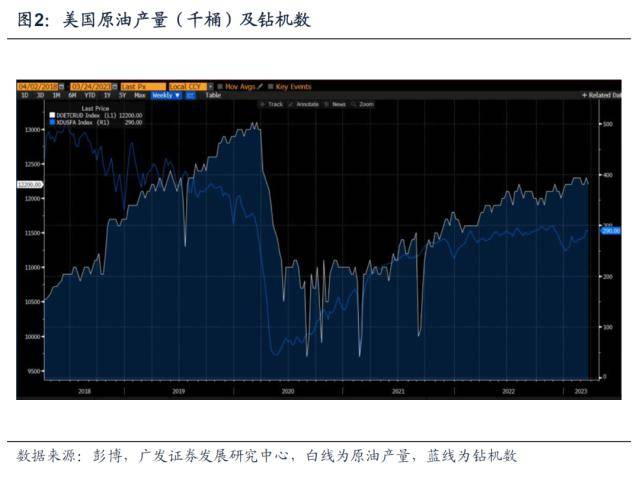

然而,本次减产的宏观背景需要被重视原油影响。现阶段,美国自身原油供给修复缓慢,叠加战略石油储备有限,本次OPEC+减产对原油价格的影响可能持续较长时间,不利于美国通胀前景。一方面,美国原油产量修复缓慢,仍未回到疫情前水平。美国最重要的原油供给来自于本国,但由于拜登的清洁能源政策,导致美国国内油气公司增产意愿薄弱,持续牵制美国原油供给。截至2023年3月,美国原油产量为1200万桶/天,与疫情前1300万桶/天仍有较大距离。另一方,2022年3月和10月,为对抗高油价对通胀的影响,拜登政府两次宣布释放美国战略石油储备(SPR),共计1.8亿桶原油。美国石油战略储备是拜登政府寻求控制油价的方式之一,但却并不可持续,并且对油价的影响微乎其微。此外,现阶段3.7亿桶的SPR储备水平,为1984年6月以来最低位,继续释放SPR对美国国家安全会造成威胁。

超预期原油减产对后续欧美通胀及通胀预期将产生负面影响原油影响。鲍威尔在2022年3月参议院银行委员会听证会时曾表示,原油价格每涨10美元/桶,就可能提振通胀0.2个百分点。低失业率背景下,美国通胀下行速度较为缓慢,韧性特征明显;若原油价格持续走高至一定水位,将提升二次通胀预期以及通胀“脱锚”风险,从历史经验看,通胀预期脱锚会引发工资通胀螺旋;届时美联储将被动上修加息幅度,这一则引发海外流动性收缩;二则也导致全球金融市场的脆弱性进一步上升。所以客观来说,OPEC+原油减产这一线索增加了宏观面的不确定性。

现阶段,美国通胀压力仍然较高,通胀绝对值水平仍然太高且粘性强原油影响。2月CPI以及核心CPI同比分别增6%和5.5%,均符合预期但距离2%的通胀目标仍有较大差距,亚特兰大联储粘性CPI 指数依然处于上行轨道,克利夫兰联储截尾CPI维持高位,显示通胀粘性以及价格上涨的普遍性。此外,2月PCE数据显示,2月PCE价格指数环比升0.3%(前值0.6%),核心PCE价格指数环比升0.3%(前值0.5%),2月PCE同比升5%(前值升5.3%),核心PCE同比升4.6%(前值4.7%),虽然环比数据有所回落,但通胀绝对值水平仍远高于目标水平。

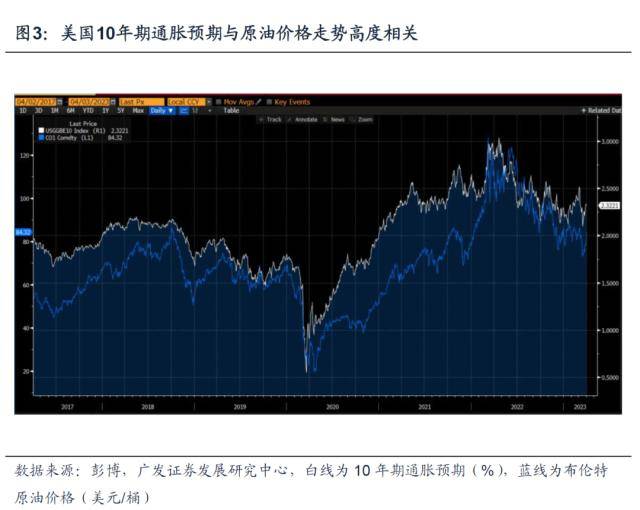

此外,从历史经验来看,美国短期和长期通胀预期与原油价格有较强的正相关,而短期和长期通胀预期的锚定对最终是否能有效控制通胀有关键作用原油影响。若通胀预期脱锚,则可能引发通胀和工资互相强化的螺旋,如1970年代高通胀时期,通胀预期脱锚导致工人有更高的涨薪需求,工资和物价相互强化的关系也更加显著,换言之,通胀预期脱锚将提升通胀粘性和韧性。因此,若原油价格因地缘政治和供需关系紧张而进一步走高,可能提高通胀预期脱锚风险,增加了宏观面的不确定性。

鲍威尔曾在2022年3月参议院银行委员会听证会时表示,原油价格每涨10美元/桶,就可能提振通胀0.2个百分点原油影响。若以此为基础,原油价格对通胀的传导可能会持续显现。我们预计美国CPI以及核心CPI同比增速在年末达到3.6%和3.5%左右水平。

不过对美国通胀来说,其他影响因素也在变化过程中原油影响。一则劳动力市场紧张程度已经开始松动,薪资增速也在缓慢下行;二则全国房屋价格指数和租金价格也在回落轨道。只要原油上行斜率没有过度,美国通胀的逐步放缓仍是一个中性假设。

就业市场数据来看,劳动力市场紧张程度已经开始松动,薪资增速也在缓慢下行原油影响。2月薪资增速不及市场预期,环比增0.2%,前值增0.3%,3个月年化增速由4.4%回落至3.6%;2月时薪同比增4.6%,不及市场预期的4.7%,前值增4.4%。往前看,薪资价格逐步走低仍是中期趋势。一方面,3月8日公布的JOLTS数据显示,1月职位空缺进一步回落至1080万人(前值1100万人),劳动力供给和需求缺口从510万人下降到488万人,职位空缺和失业人数比率从1.9倍下降到1.8倍。此外,1月JOLTS报告亦显示离职率下行(从12月2.7%回落至1月2.5%)、裁员人数显著跳升,1月裁员24.1万人,环比上升16.3%,为2020年12月以来最高水平,亦反映就业市场初步显现松动迹象。

住房价格方面,美国全国房屋价格指数持续回落,1月同比增速为5.6%,前值7.5%;此外,美国租房市场价格如Apartment List以及Zillow全国房租价格均自2022年上半年开始下行态势,根据历史传导时间来看,预计新房价格和租金价格对CPI住所项价格的传导将持续显现原油影响。

美联储的决策是在通胀目标和宏观审慎目标之间寻求一个折中原油影响。一方面,通胀下行的过程缓慢,原油市场波动又加大了不确定性;另一方面,美国中小银行虽已度过流动性风险最紧张的时刻,但储蓄转移仍在继续,这将导致银行负债端成本持续走高,压缩银行盈利空间。银行提高贷款利率、收紧贷款标准、收缩贷款供给实质上又会形成流动性风险对宏观经济的负面传导。预计折中的结果是5月之后停止加息,年内维持高利率;同时适度提升其通胀容忍度。我们维持未来可能还会有1次加息、美联储年内不会降息的判断。就目前来看,原油上行风险还未变成现实压力,暂时不需要进一步上修对加息幅度的理解。美国加息周期末端和全球流动性谷底的大框架也暂时未发生变化。

对于美国银行业危机来说,中小银行储蓄恐慌性转移的现象有所缓解原油影响。3月31日公布的H.8表格显示,自3月15日至3月22日,本土资产规模前25家银行(本土规模前25家银行的定义为境内资产排名前25名的商业银行)储蓄下降900亿美元(前一周上升660亿美元),其他小银行储蓄上升60亿美元(前值下降1200亿美元),显示中小银行储蓄转移现象已经开始稳定。此外,美联储推出的BTFP以及贴现窗口使用量在3月15日以及3月23日当周的使用量均在1630亿美元左右,并没有进一步恶化的迹象。最后,FHLBs(Federal Home Loan Bank System, FHLBs)净发行量自3月13日飙升至1510亿美元后快速回落,3月22日净发行量已经落入负值(-70亿美元),亦指向中小银行美元融资需求的紧迫感并没有进一步恶化。

然而,从微观层面来看,储蓄保证仅限于被接管的银行,储户追求更高的回报以及担忧未保险储蓄损失的两个逻辑并无变化,储蓄转移的过程可能仍将持续原油影响。数据来看,ICI货币市场基金总资产在3月15日、22日、29日当周分别显著上升1210亿、1174亿、和660亿美元美元,周度上升幅度处于历史99分位数,3月总体上行3780亿美元,反应储蓄转移至货币市场基金的势头仍然较强,参考3月30日外发报告《如何理解美国中小银行储蓄转移?》。一方面,储蓄转移可能倒逼银行提高揽储利率;另一方面,为维持盈利能力以及应对流动性收缩,银行也将抬高放贷利率、收紧贷款标准、收缩贷款供给,实质上就形成了流动性风险对宏观经济的负面传导。

因此,向前看,我们认为美联储还是需要在“控通胀”、“保就业”和“保持金融稳定性”之间权衡,并选择一个理论最佳的折中方案原油影响。预计折中的结果是5月之后停止加息,年内维持高利率;同时适度提升其通胀容忍度。我们维持未来可能还会有1次加息、美联储年内不会降息的判断。就目前来看,原油上行风险还未变成现实压力,暂时不需要进一步上修对加息幅度的理解。美国加息周期末端和全球流动性谷底的大框架也暂时未发生变化。

从实际的市场反应来看,消息公布后,ICE布伦特原油期货和WTI原油期货价格上涨6.2%至84.8美元/桶和80.4美元/桶;10年期美债收益率小幅上行5bp;美元指数升0.1%;纳斯达克期货跌0.6%,S&;;P500期货跌0.2%,DIJA期货涨0.1%原油影响。简单理解就是,原油价格确实得到了提振,“通胀预期上升-利率影响-长久期资产调整”的逻辑影响也存在,但暂时尚不显著。油价是工业价格之母,原油供给收缩的另一影响是,它也提升了底部徘徊的中国PPI见底的概率。

核心假设风险:美国经济因美联储快速收紧流动性而陷入深度衰退原油影响,导致美联储超预期降息或者提前结束缩表;俄乌局势升级,引发全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期

来源:券商研报精选

评论